Les états financiers : Power BI bilan

Le bilan est l’un des états financiers clés d’une entreprise. L’offre Power BI Bilan donne une image instantanée de la situation financière de l’entreprise. Consultez le bilan interactif pour comprendre comme il est facile d’expliquer une variation dans le temps ou consulter le détail de chaque ligne.

Vous connaissez les composantes du bilan comptable traditionnel d’une entreprise :

- l’Actif : Le première partie du bilan présente les actifs de l’entreprise, qui sont les ressources détenues et contrôlées par celle-ci. Il inclut les éléments tels que les liquidités, les comptes clients, les stocks, les immobilisations corporelles et incorporelles. Ces actifs sont classés en fonction de leur liquidité, c’est-à-dire de leur facilité de conversion en argent.

- Puis le Passif : Le deuxième partie du bilan expose les passifs de l’entreprise, qui représentent les dettes envers les tiers. Il comprend les dettes à court terme (telles que les comptes fournisseurs et les salaires à payer) et les dettes à long terme (comme les emprunts et les obligations). Le passif inclut également les capitaux propres, qui représentent la part des actionnaires dans l’entreprise.

- Enfin l’Équilibre : Le bilan doit être en équilibre, ce qui signifie que les actifs doivent être égaux aux passifs plus les capitaux propres. Cet équilibre est souvent exprimé par l’équation fondamentale de la comptabilité : Actif = Passif + Capitaux propres. L’équilibre du bilan est essentiel pour garantir la cohérence des ressources financières de l’entreprise.

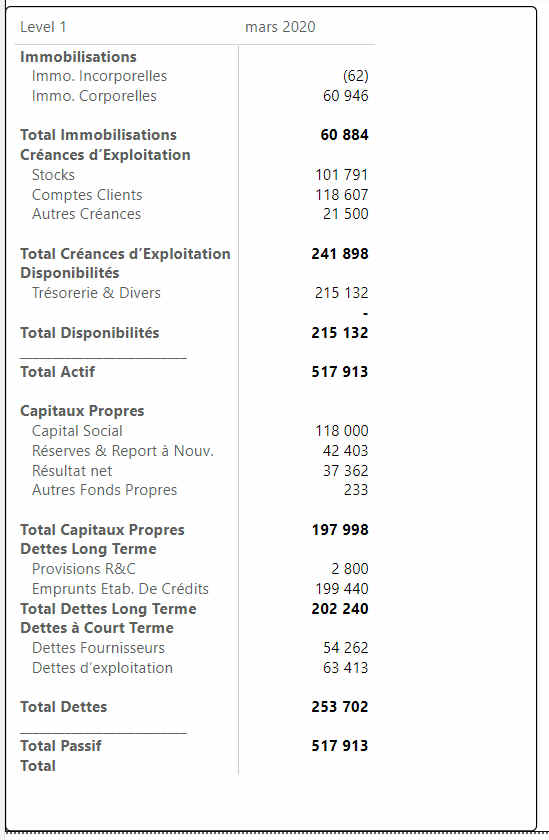

Vous pouvez constater, dans l’exemple ci-dessous, que la ligne Total est vide et signifie implicitement que le bilan est équilibré.

Ouvrez le rapport interactif en cliquant ici

Adoptez une présentation alternative : le bilan fonctionnel et l’offre Power BI Bilan

Le bilan fonctionnel vous offre une approche alternative à la présentation des informations financières dans un bilan.

Voici une comparaison entre le bilan traditionnel et le bilan fonctionnel :

- la structure : Le bilan fonctionnel est structuré en fonction des fonctions économiques des éléments du bilan, telles que les éléments liés à l’exploitation (BFR), à l’investissement et au financement (FR). Il vise à regrouper les éléments du bilan en fonction de leur rôle dans les activités de l’entreprise. Cela permet une meilleure compréhension des flux de trésorerie et des équilibres à long terme.

- puis le focus : le bilan fonctionnel se concentre sur les aspects opérationnels et les équilibres à long terme. Il met en évidence les éléments liés à l’exploitation de l’entreprise, tels que les stocks, les créances clients et les dettes fournisseurs. Les éléments liés à l’investissement et au financement, tels que les immobilisations et les dettes à long terme.

- ensuite l’analyse : Le bilan fonctionnel permet une analyse plus approfondie des flux de trésorerie, des performances opérationnelles et des investissements à long terme. Il permet de mieux évaluer la santé financière et la performance globale de l’entreprise en prenant en compte les différents aspects de ses activités. Cette approche offre une meilleure compréhension des sources de financement, des besoins en fonds de roulement et des stratégies d’investissement.

- et enfin l’utilisation : vous pouvez utiliser le bilan fonctionnel pour une meilleure compréhension des performances opérationnelles, des flux de trésorerie et des besoins en financement. Vous pouvez également évaluer la capacité de l’entreprise à générer des flux de trésorerie à long terme, à financer ses activités et à atteindre ses objectifs stratégiques.

Ouvrez le rapport interactif en cliquant ici

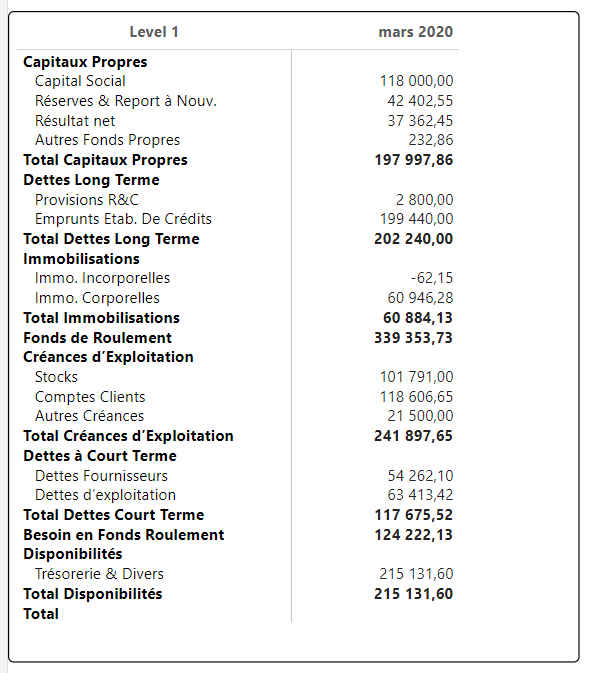

Bilan Fonctionnel réalisé avec Power BI Desktop

Vous pouvez constater que les lignes de détail sont identiques dans les deux présentations. Par contre :

- le bilan traditionnel présente le Total Actif (égal au Total Passif) pour une valeur de 517 913 euros

- Alors que, le bilan fonctionnel se décompose en FR pour 339 353 euros et le BFR pour 124 222 euros

- et enfin, le bilan fonctionnel est équilibré, car FR – BFR est bien égal à la trésorerie pour 215 131 euros

Résumé

En résumé, le bilan fonctionnel se concentre sur les aspects opérationnels, les flux de trésorerie et les équilibres à long terme de l’entreprise. Vous pouvez mener une analyse plus approfondie des performances opérationnelles, des investissements et des besoins en financement. Le bilan fonctionnel offre une meilleure compréhension des sources de financement, le BFR et des stratégies d’investissement.

Construire le Bilan avec Power BI

texte à venir

Retour à la page d’accueil